De la Banque Centrale à votre portefeuille : décryptage de l’influence de la politique monétaire sur vos finances.

La politique monétaire est parfois perçue comme une affaire technique, réservée aux banques centrales et aux marchés financiers. Pourtant, ses effets se répercutent dans tous les aspects de la vie économique. Les décisions prises par la Banque centrale européenne (BCE) influencent le niveau des taux d’intérêt, le coût du crédit, la rémunération de l’épargne, ainsi que l’évolution des prix à la consommation. Comprendre les mécanismes de la politique monétaire permet donc d’éclairer les choix économiques, financiers et patrimoniaux auxquels sont confrontés les ménages comme les entreprises.

I. Une politique monétaire européenne au service de la stabilité des prix

1. La mission de la Banque centrale européenne

Depuis la création de l’euro, la Banque centrale européenne est chargée de définir et de conduire la politique monétaire pour les pays membres de la zone euro. Son objectif principal est la stabilité des prix. Cela signifie qu’elle doit maintenir l’inflation à un niveau proche, mais inférieur, à 2 % à moyen terme. Cette cible a été choisie pour préserver le pouvoir d’achat, garantir la prévisibilité économique, et assurer la confiance dans la monnaie.

2. Une coordination avec les banques centrales nationales

La BCE travaille en étroite collaboration avec les banques centrales nationales des États membres ayant adopté l’euro. Cette organisation, appelée l’Eurosystème, permet de mettre en œuvre les décisions monétaires de manière harmonisée dans toute la zone euro, tout en tenant compte des spécificités économiques de chaque pays. Les décisions sont prises par le Conseil des gouverneurs, composé des six membres du directoire de la BCE et des gouverneurs des banques centrales nationales.

3. Trois notions à distinguer : inflation, déflation et désinflation

L’inflation désigne une augmentation durable du niveau général des prix, mesurée en zone euro par l’indice des prix à la consommation harmonisé. La déflation correspond à une baisse prolongée de ce même niveau de prix, ce qui peut inciter les agents économiques à différer leurs achats et freiner la croissance. Enfin, la désinflation est un ralentissement de l’inflation, autrement dit une diminution du taux de hausse des prix, sans pour autant entrer en territoire négatif.

II. Les instruments de la BCE pour maîtriser l’inflation

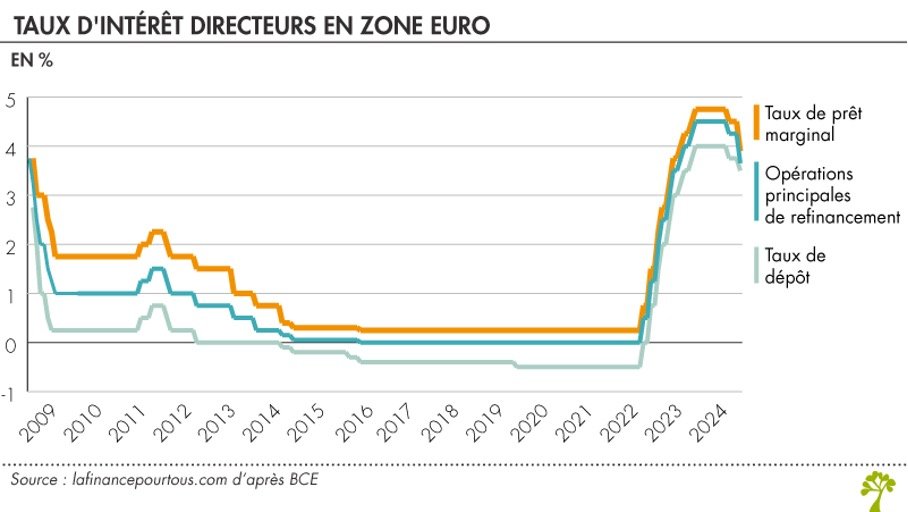

1. Le rôle central des taux directeurs

Le principal levier d’action de la BCE est l’ajustement de ses taux directeurs. On distingue trois taux principaux :

source: afinancepourtous.com d’après BCE

Le taux de refinancement est le taux auquel les banques commerciales peuvent emprunter à court terme auprès de la BCE. Le taux de dépôt correspond à la rémunération que perçoivent les banques lorsqu’elles placent des liquidités auprès de la BCE pour une très courte durée. Le taux de prêt marginal s’applique aux emprunts d’urgence effectués par les banques sur une période de 24 heures.

Le taux de refinancement est le taux auquel les banques commerciales peuvent emprunter à court terme auprès de la BCE. Le taux de dépôt correspond à la rémunération que perçoivent les banques lorsqu’elles placent des liquidités auprès de la BCE pour une très courte durée. Le taux de prêt marginal s’applique aux emprunts d’urgence effectués par les banques sur une période de 24 heures.

2. Un mécanisme de transmission à l’économie réelle

En ajustant ses taux directeurs, la BCE agit sur le coût auquel les banques commerciales peuvent se refinancer. Ce coût influence directement les conditions de crédit proposées aux ménages et aux entreprises. Une hausse des taux directeurs renchérit le financement bancaire, ce qui incite les établissements de crédit à augmenter les taux appliqués aux emprunteurs. Conséquence : les crédits, notamment immobiliers, deviennent plus onéreux, ce qui peut décourager la demande, ralentir la consommation et différer certains investissements.

À l’inverse, lorsque la BCE abaisse ses taux, le coût de refinancement diminue. Les banques sont alors en mesure de proposer des prêts à des conditions plus attractives, ce qui stimule la demande de crédit, favorise l’activité économique et soutient l’inflation lorsque celle-ci est jugée trop faible.

Le crédit immobilier illustre parfaitement ce mécanisme. Lorsqu’un ménage souhaite acquérir un bien, il doit en financer une partie par l’emprunt. Or, les banques n’ont pas en permanence des fonds disponibles pour prêter à tous leurs clients. Elles se refinancent, soit auprès de la BCE, soit sur le marché interbancaire. Si les taux directeurs sont élevés, leur coût d’accès aux liquidités augmente. Elles répercutent alors ce surcoût sur les taux d’intérêt proposés aux emprunteurs. Ainsi, une hausse des taux directeurs freine mécaniquement la dynamique du marché immobilier.

Ce mécanisme est au cœur de la stratégie de la BCE : en rendant le crédit plus ou moins accessible, elle module le niveau de la demande globale et influe sur la trajectoire des prix. Il s’agit d’un outil de régulation puissant, en particulier en période d’inflation élevée ou, à l’inverse, de croissance économique insuffisante.

3. Des effets indirects sur l’ensemble des décisions économiques

La politique monétaire agit également à travers les anticipations des agents économiques. Lorsque la BCE annonce une orientation future de ses taux, les marchés financiers, les entreprises et les particuliers adaptent leurs comportements. C’est ce qu’on appelle la gestion des anticipations, qui constitue un canal essentiel de transmission des décisions monétaires. Par ailleurs, la stabilité de l’environnement financier, favorisée par une politique monétaire cohérente, renforce la confiance et la fluidité des échanges économiques.

III. Les mesures non conventionnelles en période exceptionnelle

1. Une politique adaptée aux crises économiques

Lorsque les taux directeurs atteignent des niveaux très bas et que la croissance reste insuffisante, les instruments traditionnels peuvent perdre en efficacité. Dans ce contexte, la BCE peut avoir recours à des mesures dites non conventionnelles, destinées à relancer l’économie par d’autres moyens que les taux.

2. L’exemple de l’assouplissement quantitatif

L’assouplissement quantitatif, également connu sous le terme de quantitative easing, est l’un de ces instruments. Il consiste à acheter massivement des actifs financiers, en particulier des obligations d’État, sur les marchés secondaires. Ce programme vise à injecter des liquidités dans l’économie, à faire baisser les taux d’intérêt à long terme, et à encourager le financement de l’activité privée. Il s’agit d’un outil utilisé dans des périodes exceptionnelles, notamment après la crise financière de 2008 et pendant la pandémie de Covid-19.

3. Un usage encadré et temporaire

Ces mesures non conventionnelles sont conçues comme temporaires et ciblées. Leur mise en œuvre repose sur un diagnostic précis de la conjoncture macroéconomique. Elles font l’objet d’un suivi rigoureux, et leur retrait progressif est envisagé dès que les conditions économiques permettent un retour à une politique monétaire plus classique.

Conclusion

La politique monétaire joue un rôle déterminant dans l’équilibre de l’économie européenne. Elle influence les conditions de financement, le comportement des agents économiques, l’évolution des prix et, plus largement, la dynamique de la croissance. En maintenant une inflation maîtrisée, la Banque centrale européenne contribue à créer un environnement économique stable, favorable à l’investissement et à la consommation.

En juin dernier, la BCE a décidé de suspendre temporairement son cycle de baisse des taux, après huit ajustements successifs. Cette décision témoigne d’une inflation progressivement contenue, mais aussi d’un contexte économique incertain, dans lequel la prudence reste de mise.

Suivre les évolutions de la politique monétaire permet de mieux anticiper ses effets sur les marchés financiers, les choix d’épargne, les stratégies de financement et les arbitrages économiques à long terme.

Ces évolutions, nous les suivons pour vous à travers notre accompagnement, afin de vous aider à en faire bon usage dans votre stratégie financière. Vous souhaitez obtenir davantage d’information à ce sujet ? N’hésitez pas à prendre contact avec nous !

Prêt à construire votre avenir financier ?

Contactez-nous pour une première consultation. Discutons ensemble de la meilleure stratégie pour vous.