Viele mittelständische Unternehmen haben in den vergangenen Jahren ein gemeinsames Problem entwickelt, das im Tagesgeschäft kaum Aufmerksamkeit erhält: Auf Firmenkonten liegen erhebliche Liquiditätsreserven, die keine oder nur minimale Rendite erzielen.

Das betrifft Unternehmen quer durch alle Branchen. Und es ist lösbar, wenn man es strukturiert angeht.

Warum ungenutzte Liquidität ein reales Kostenproblem ist

Der Ausgangspunkt ist schlichte Arithmetik. Ein Unternehmen mit 500.000 Euro auf einem gering verzinsten Geschäftskonto erwirtschaftet dort wenige hundert Euro im Jahr. Dieselbe Summe in einem kurzlaufenden Geldmarktfonds oder einem 12-monatigen Festgeld bei einer solide regulierten europäischen Bank könnte im aktuellen Zinsumfeld ein Vielfaches davon einbringen.

Die Differenz ist kein Gewinn auf dem Papier. Es sind reale Mittel, die dem Unternehmen fehlen, für Investitionen, Rücklagen oder als Puffer für schwächere Perioden.

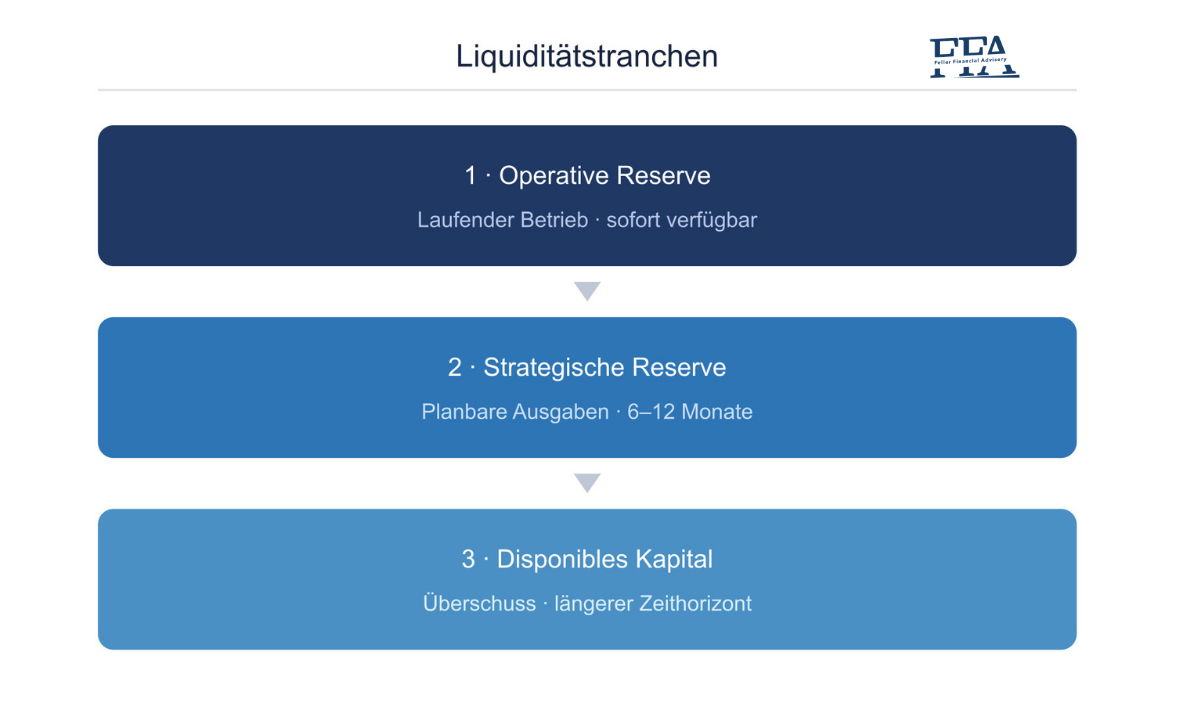

Das Konzept der Liquiditätstranchen: Struktur vor Produktwahl

Ein strukturierter Ansatz beginnt nicht mit der Frage, welches Instrument die höchste Rendite verspricht. Er beginnt mit der Frage, welche Liquidität wann gebraucht wird.

Betriebliche Liquidität lässt sich in drei Ebenen unterteilen:

Operative Reserve: Mittel für den laufenden Geschäftsbetrieb, in der Regel zwei bis drei Monatsumsätze. Diese Tranche muss kurzfristig verfügbar bleiben: Tagesgeld oder ein liquides Geldmarktkonto.

Strategische Reserve: Mittel für planbare Ausgaben der nächsten sechs bis zwölf Monate: Investitionen, Steuerzahlungen, Neueinstellungen. Geeignet sind Festgeld oder kurzlaufende Anleihen mit definiertem Laufzeitende.

Disponibles Kapital: Alles, was über diese beiden Ebenen hinausgeht. Hier kann mit etwas mehr Zeithorizont gearbeitet werden, etwa mit diversifizierten Fonds.

Was Rendite und Risiko im Unternehmenskontext bedeuten

Unternehmensreserven sind kein Spekulationskapital. Das ist der zentrale Unterschied zur privaten Vermögensanlage. Das Ziel ist nicht die Maximierung der Rendite, sondern die Optimierung des Ertrags bei gleichzeitiger Wahrung von Verfügbarkeit und Kapitalerhaltung.

Das schließt bestimmte Instrumente kategorisch aus: Aktien für die kurzfristige Liquiditätsreserve, hochverzinsliche Anleihen mit erhöhtem Emittentenrisiko, oder illiquide Anlagen ohne definierten Rückzahlungszeitpunkt. Was bleibt, ist ein überschaubares Universum, aber eines, das bei strukturierter Anwendung zu einem messbaren Renditevorteil gegenüber dem Status quo führen kann.

Die Rolle einer unabhängigen Beratung

Der typische Firmenkundenberater einer Hausbank ist an das Produktangebot seines Hauses gebunden. Das bedeutet nicht, dass seine Empfehlungen schlecht sind. Aber es bedeutet, dass die Auswahl der Instrumente durch Vergütungsstrukturen beeinflusst werden kann.

Eine unabhängige Beratung stellt die Frage anders: Welche Instrumente passen zur Liquiditätssituation dieses Unternehmens, unabhängig davon, welche Marge sie für den Berater generieren?

Erster Schritt: Eine nüchterne Analyse

Für Unternehmen, die ihre Liquiditätsstrategie erstmals strukturiert überdenken wollen, ist der erste Schritt selten ein konkretes Produkt. Er ist eine Analyse der eigenen Situation: Wie viel Kapital liegt dauerhaft ungenutzt? Wie hoch ist die entgangene Rendite? Und welche Anlagestrategie passt zum Zeithorizont und zur Risikobereitschaft des Unternehmens?

Diese Fragen lassen sich beantworten. Und die Antworten sind oft überraschend konkret.

Wenn Sie wissen möchten, wie viel Rendite Ihre Betriebsreserven aktuell verschenken, ist ein erstes Gespräch ohne Verpflichtung der sinnvolle Ausgangspunkt.

Häufige Fragen

Was ist ein Liquiditätsüberschuss im Unternehmen? Ein Liquiditätsüberschuss entsteht, wenn ein Unternehmen dauerhaft mehr liquide Mittel hält, als für den laufenden Betrieb und planbare Ausgaben benötigt wird. Diese Mittel liegen häufig auf schlecht verzinsten Geschäftskonten, obwohl konservative Instrumente deutlich bessere Erträge ermöglichen würden.

Welche Instrumente eignen sich für KMU? Tagesgeld für die operative Reserve; Festgeld und kurzlaufende Staatsanleihen für die strategische Reserve; Fonds für disponibles Kapital mit längerem Zeithorizont.

Ist die Anlage von Unternehmensgeldern rechtlich eingeschränkt? Nein, Unternehmen können Eigenmittel frei anlegen. Steuerliche Aspekte sollten mit dem Steuerberater abgestimmt werden.

Ab welchem Betrag lohnt sich ein strukturierter Ansatz? In der Praxis ab ca. 100.000 – 200.000 Euro dauerhaft ungenutzten Mitteln, da erst dann Aufwand und Mehrertrag in einem günstigen Verhältnis stehen.